Nessun prodotto nel carrello.

Il Superbonus 110%, introdotto a luglio del 2020 dal Decreto Rilancio e prorogato dalla legge di bilancio 2022, è una grandissima opportunità che punta a rendere più efficienti e sicure le nostre abitazioni. Un incentivo fiscale straordinario, che prevede corposi interventi sugli edifici che possono essere svolti praticamente a costo zero per il cittadino che potrà decidere di optare per lo sconto in fattura: l’impresa o le imprese che hanno effettuato i lavori applicheranno uno sconto fino al 100% del valore della fattura e il cittadino effettuerà i lavori senza alcun esborso monetario. Al contempo l’impresa si vedrà riconosciuto dallo Stato un credito d’imposta pari al 110% dell’ammontare dello sconto applicato che potrà utilizzare in quote annuali di pari importo. Ad esempio, se il valore complessivo dei lavori effettuati è pari a 100.000 € e l’impresa decidesse di applicare uno sconto pari al 100% della fattura, si vedrà riconosciuto un credito di 111.000 €.

Super Ecobonus e Super Sismabonus

Il Superbonus 110% si suddivide sostanzialmente in due tipologie di interventi: quelli che agevolano i lavori di efficientamento energetico (Super Ecobonus) e quelli di consolidamento statico della struttura e/o adeguamento antisismico (Super Sismabonus). Misure che si affiancano alle detrazioni, già in vigore da molti anni, spettanti per gli interventi di riqualificazione energetica degli edifici e per quelli di recupero del patrimonio edilizio, inclusi quelli antisismici, attualmente disciplinate, rispettivamente, dagli articoli 14 e 16 del decreto legge n. 63/2013.

Come usufruire del Superbonus: interventi “trainanti” e “trainati”

Per poter usufruire del Super Ecobonus è necessario effettuare almeno un intervento denominato “trainante” e che consiste, ad esempio, nell’isolamento termico dell’involucro a cappotto dell’edificio (plurifamiliare o unifamiliare), nella sostituzione degli impianti termici con impianti centralizzati e nella sostituzione degli impianti termici su edifici unifamiliari o sulle unità immobiliari all’interno di edifici plurifamiliari che siano funzionalmente indipendenti e dispongano di uno o più accessi autonomi dall’esterno.

Una volta eseguito almeno uno degli interventi “trainanti”, il beneficiario può decidere di effettuare successivi interventi definiti “trainati” e che prevedono la sostituzione degli infissi, le schermature solari, l’installazione di impianti fotovoltaici, di sistemi di accumulo energetico, delle colonnine per la ricarica dei veicoli elettrici, di impianti di domotica, l’eliminazione delle barriere architettoniche per le persone portatrici di handicap in situazione di gravità e per le persone con età superiore ai 65 anni, e molto altro. L’insieme di questi interventi deve comportare un miglioramento minimo di almeno due classi energetiche dell’edificio o dell’unità immobiliare. Se questo salto di 2 classi non è possibile, bisogna comunque ottenere il passaggio alla classe energetica più alta.

Per il Super Sismabonus, invece, non ci sono limiti sul numero delle abitazioni ristrutturabili ma è necessario che l’efficacia degli interventi e la verifica della congruità delle spese, sia asseverata dai professionisti incaricati della progettazione strutturale e della direzione dei lavori delle strutture e del collaudo statico. In questo caso, è possibile usufruire della detrazione al 110% anche per l’installazione di impianti fotovoltaici e sistemi di accumulo. Per poter godere della detrazione al 110% l’edificio deve essere situato nelle zone sismiche 1, 2 o 3.

Cosa prevede il Superbonus 110%

Consiste in una detrazione del 110% che si applica sulle spese sostenute dal primo luglio 2020 al 30 giugno 2022 e che vanno ripartite tra chi ne usufruisce, in cinque quote annuali mentre, per la parte di spesa sostenuta nell’anno 2022, in quattro quote annuali di pari importo. Per gli IACP (ovvero gli Istituti Autonomi Case Popolari) il limite temporale entro il quale è possibile detrarre le spese si estende fino al 31 dicembre 2022, prorogabili ulteriormente fino al 30 giugno 2023 qualora sia stato completato almeno il 60% dei lavori al 31 dicembre 2022. Per i condomini, il limite temporale è esteso fino al 31 dicembre 2022 qualora sia stato completato almeno il 60% dei lavori al 30 giugno 2022. È importante sapere che le spese si considerano sostenute nell’anno in cui sono state pagate, a prescindere dalla data della fattura. Per i pagamenti condominiali, invece, fa fede la data del bonifico del condominio non quella di versamento delle rate dei singoli condomini. In alternativa alla fruizione diretta della detrazione, è possibile optare per un contributo anticipato sotto forma di sconto praticato dai fornitori dei beni o servizi (sconto in fattura) o per la cessione del credito corrispondente alla detrazione spettante. La cessione può essere disposta in favore di:

Fornitori dei beni e dei servizi necessari alla realizzazione degli interventi;

Altri soggetti (persone fisiche, anche esercenti attività di lavoro autonomo o d’impresa, società ed enti);

Istituti di credito e intermediari finanziari.

Le novità: proroga e nuove scadenze al 2025

La legge di bilancio 2022 approvata a fine dicembre dello scorso anno dal Governo, ha prorogato l’agevolazione del Superbonus 110% fino al 2023 con la cosiddetta decalage al 2025 per condomini, case IACP e abitazioni monofamiliare che prevede scadenze diverse in funzione dei soggetti che sostengono le spese ammesse con una progressiva diminuzione dell’incentivo. La versione definitiva della legge non ha più i vincoli che erano stati precedentemente inseriti. In particolare, sono stati eliminati i due relativi alla proroga per gli edifici unifamiliari: niente più reddito ISEE di 25.000 euro e la Comunicazione di inizio lavori. Sono stati, inoltre, reinseriti i prezzari DEI tra quelli validi per l’attestazione della congruità delle spese nei per i lavori agevolati con bonus diversi dal superbonus. Si aggiungono alla platea del 110% anche le spese sostenute fino a fine 2025 per gli interventi edilizi effettuati nelle aree colpite da terremoto negli anni a partire da quello dell’Aquila del 2009. Altra novità è l’approvazione del decreto anti-frode in vigore dal 12 novembre 2021, per scovare e debellare le frodi nell’ambito del superbonus 110 e degli altri bonus edilizi. In caso di illecito l’Agenzia delle Entrate, entro 5 giorni lavorativi dall’invio della comunicazione dell’avvenuta cessione del credito, può sospendere per un periodo non superiore a trenta giorni l’efficacia della comunicazioni delle cessioni.

Detrazioni e a chi spettano

La normativa che regola il Superbonus fissa scadenze diverse non tanto sulla tipologia di intervento da effettuare (Eco o Sima) ma in base al beneficiario (persona fisica, condominio, Onlus ecc…). Dunque, per individuare la scadenza che interessa occorre tener presente non tanto quale lavoro si effettua ma chi lo effettua.

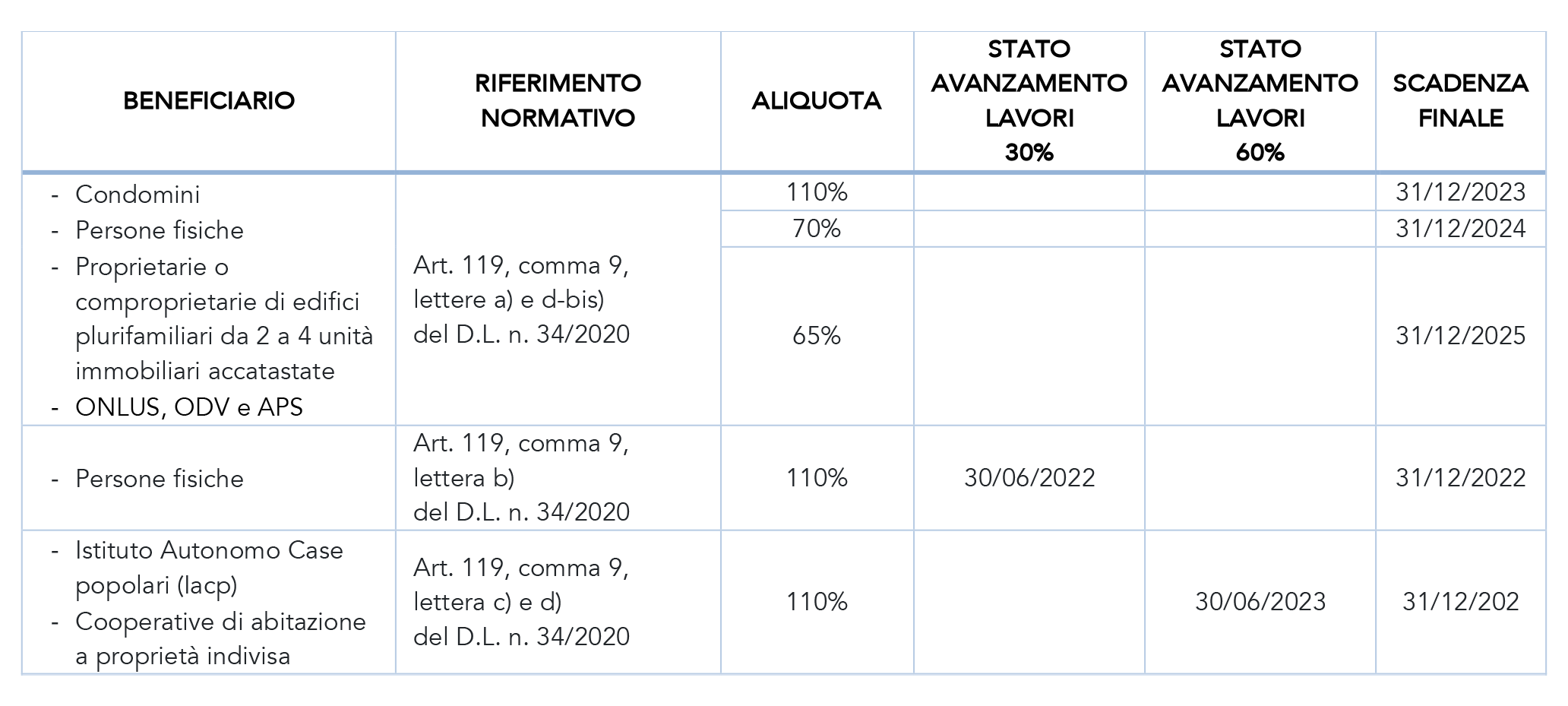

110% per le spese sostenute fino al 31 dicembre 2023

70% per le spese sostenute nel 2024

65% per le spese sostenute nel 2025

- A) Nel caso di interventi effettuati sulle parti comuni degli edifici in condominio, il superbonus 110% spetta per le spese sostenute fino al 31 dicembre 2025, con una progressiva diminuzione della percentuale di detrazione. Vale anche per persone fisiche, al di fuori dell’esercizio di attività di impresa, arte e professione, per gli interventi su edifici composti da due a 4 unità immobiliari distintamente accatastate, anche se posseduti da un unico proprietario o in comproprietà da più persone fisiche. Sono compresi gli interventi effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio, nonché quelli effettuati su edifici oggetto di demolizione e ricostruzione. Stessa data di scadenza anche per gli interventi effettuati dalle Onlus (Organizzazioni non lucrative di utilità sociale), dalle organizzazioni di volontariato e dalle associazioni di promozione sociale iscritte negli appositi registri

- B) Fino al 31 dicembre 2022 (con detrazione al 110%), per gli interventi effettuati da persone fisiche sugli edifici unifamiliari, a condizione che al 30 giugno 2022 siano stati effettuati lavori per almeno il 30% dell’intervento complessivo.

- C) Fino al 31 dicembre 2023 (con detrazione al 110%), per gli interventi effettuati dagli Iacp (ed enti con le stesse finalità sociali) su immobili, di proprietà o gestiti per conto dei comuni, adibiti a edilizia residenziale pubblica, a condizione che al 30 giugno 2023 siano stati eseguiti lavori per almeno il 60% dell’intervento complessivo. Stessa scadenza anche per le cooperative di abitazione a proprietà indivisa per interventi su immobili assegnati in godimento ai propri soci.

TABELLA RIEPILOGATIVA

Accademia Da Vinci mette a disposizione un corso di due ore nel quale viene spiegato passo passo cos’è il Superbonus 110%, a chi è destinato e come fare per usufruirne. Acquistalo subito cliccando qui: davinciformazione.com/corso/superbonus-110/